|

Расчет точки безубыточности

По проекту предлагается произвести и реализовать в 2012 году 2000 ед. нового вида товара по цене 1716 тыс. руб., в следующем 2013 году предлагается увеличить производство на 1000 шт., а в 2014 году - на 500 единиц. Далее планируется ежегодно выпускать 3500 единиц. При этом планируется расширять и совершенствовать ассортимент выпускаемой продукции. Предполагаемые показатели цены и объемов выпуска на планируемые периоды представлены в таблице 12.

Таблица 12 - Показатели выпуска продукции |

Показатели |

Период | | |

2012 |

2013 |

2014 |

2015 |

2016 | |

Выпуск, ед. |

2000 |

3000 |

3500 |

3500 |

3500 | |

Цена, тыс. руб. |

1716 |

1801,8 |

1891,89 |

1986,48 |

2085,81 | |

Реализация, тыс. руб. |

3432 |

5405,4 |

6621,6 |

6952,7 |

7300,3 |

Первичные затраты на приобретение сырья и материалов составят 36753760 руб. на годовую программу. Прибыль была равна 67370710 руб. (35%) от цены в первый год реализации.

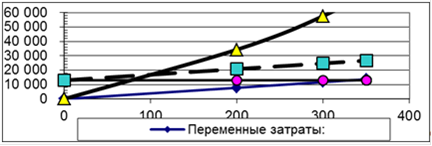

Определим точку нулевого дохода и построим график достижения безубыточности производства (Рисунок 11).

Рисунок 11 - График безубыточности производства миниатюрных камер видеонаблюдения

Удельные переменные затраты на единицу продукции (материальные + заработная плата рабочих + отчисления) равны 39186930 руб. Постоянные затраты 13008472 руб. на годовой выпуск при планируемом выпуске 2000 ед.

Критический объем выпуска, при котором достигается безубыточность производства определим по формуле:

Qкр= , (6) , (6)

где Qкр - годовой выпуск, ед.;

С - постоянные затраты, руб./год;

Ц - цена товара, руб.;уд. - переменные затраты на изделие, руб.

Qкр = 13008/(171,60-39,2) = 980 ед.

Таким образом, безубыточность производства достигается после выпуска 980 ед. в год. Запас прочности составит: 2000-980 = 1020 ед.

Коэффициент устойчивости равен отношению фактического объема выпуска к критическому объему:

Куст=2000/980=2,04

В таблице 13 проведен расчет затрат на осуществление операционной деятельности по производству миниатюрных камер видеонаблюдения при годовом выпуске 2000 ед. в 2012 году, 3000 ед. - в 2013 году и 3500 ед. - в последующие годы. Расчет затрат произведен на период времени 5 лет с учетом ежегодного инфляционного коэффициента 1,1. Предполагается, что инфляционный рост цен на материалы составит 10% в год, соответственно будет производиться и ежегодная индексация заработной платы работникам предприятия.

Таблица 13 - Затрат на производство нового вида товара, тыс. руб. |

Виды затрат |

Периоды | | |

2012 |

2013 |

2014 |

2015 |

2016 | |

1 |

Переменные затраты |

7837 |

13167 |

17007 |

18653 |

20299 | |

2 |

Постоянные затраты |

13009 |

21854 |

28228 |

30960 |

33692 | | |

Итого затраты: |

20846 |

35021 |

45236 |

49613 |

53991 |

Перейти на страницу: 1 2 3 4 5 6 7 |