|

Характеристика состояния и перспектив развития отрасли

По данным Росстата, отечественная промышленность в 2010г. выпустила мебели на сумму $3164 млн.

Рисунок 1 - Динамика отечественного производства и продаж мебели на российском рынке, млн. долл.

Следует отметить, что по оценкам Ассоциации предприятий мебельной и деревообрабатывающей промышленности России, Центра по развитию мебельной промышленности, исследовательских компаний, занимающихся макроэкономическими оценками, реальная емкость мебельного рынка России выше заявленной официально как минимум в 1,6-2 раза за счет доли "теневого" рынка.

Ключевые факторы успеха (КФУ) - это элементы, обеспечивающие успех компании, другими словами, все, что способствует повышению прибыли. Ключевые факторы успеха в отрасли - это потребительские свойства товара, опыт и знания, конкурентные возможности, успехи на рынке и вообще все, что повышает прибыльность компании. КФУ в производстве и продаже мебели - это возможность изготовления товаров на заказ, высокая производительность труда, широкий доступ к точкам розничной торговли, наличие собственных точек розничной торговли, точное исполнение заказов потребителей, быстрая доставка .

Мебельный рынок РФ традиционно делится на три основных сегмента: офисная мебель, мебель для дома и специализированная мебель для учебных заведений, больниц, ресторанов, складских помещений и т.п. Основной объем мебельного рынка России занимает мебель для дома, на долю которой приходится около 70% от общего объема российского мебельного рынка. Объем рынка офисной мебели, точно неизвестен, так как различные учреждения предоставляют разные цифры. Так, офисная и специальная мебель, по данным Центра развития мебельной промышленности составляет около 25% от общего объема мебельного рынка России, по данным Государственного научного центра лесопромышленного комплекса, сейчас на офисную мебель приходится 17% рынка мебели. По обобщенным экспертным сведениям можно предполагать, что реальная доля рынка, занятая офисной мебелью, составляет порядка 20%. Остальная часть мебельного рынка России - порядка 10% - приходится на сегмент специализированной мебели.

Лидирующее положение по производству мебели в РФ занимает Центральный Федеральный округ, на долю которого приходится порядка половины всей производимой мебели в России.

Рост благосостояния населения в большинстве регионов сказался на их покупательской способности. Доля затрат на непродовольственные товары, в частности на товары и принадлежности по ведению хозяйства, мебели, в общей структуре потребительских расходов населения увеличилась, составив в среднем 3-5%.

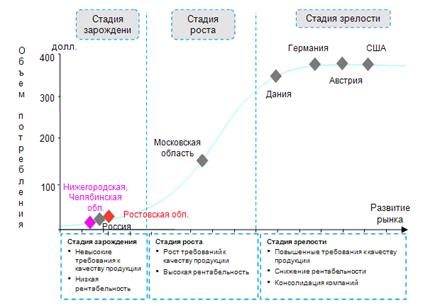

Средний показатель потребления мебели на душу населения РФ в 2010 г. составил порядка $41 против двенадцати в 2001году. Ростовская область является лидером среди регионов по уровню потребления мебели - порядка $43 в год. Наиболее приближенными к данному показателю являются Нижегородская и Челябинская области со среднедушевым потреблением мебели $35 и $34 соответственно.

Рисунок 2 - Уровень среднедушевого потребления мебели и стадии развития рынка мебели

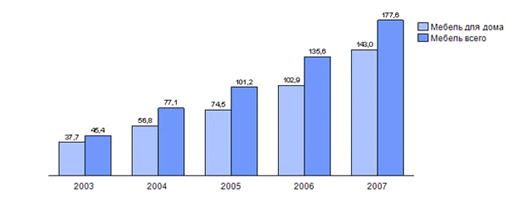

В период 2003-2007гг. уровень мебельного производства во всех регионах РФ заметно вырос. Динамика роста объемов выпуска мебели составлял порядка 30% ежегодно.

Рисунок 3 - Объем производства мебели, млн. долл.

Основными причинами резкого взлета отечественной мебельной промышленности в 2004-2005гг. эксперты называют увеличение объемов жилищного строительства и рост благосостояния населения. Эти же причины определили и структуру мебельного производства регионов: от 30% (Самарская, Свердловская области) до 95% (Ростовская, Омская, Нижегородская, Челябинская, Новосибирская области) в общем объеме выпуска мебельной продукции в регионе занимает мебель для дома.

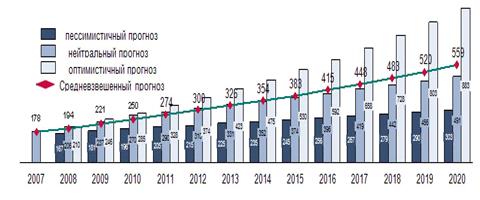

Построение прогноза объемов регионального мебельного производства на перспективу до 2020г. с учетом изменения основных макроэкономических показателей, влияющих на развитие страны и региона в целом, и мебельной отрасли в частности, дает представление о будущем развитии региональной мебельной отрасли. В целом, построение прогнозных моделей по исследуемым регионам дает довольно оптимистичную картину их развития. Исключение, пожалуй, составляет лишь Пермский край: без существенной поддержки краевыми властями местных деревообрабатывающих и мебельных предприятий, мебельная промышленность региона к 2020г. придет в упадок.

Рисунок 4 - Прогноз увеличения объемов производства мебели, млн. долл.

Основную долю затрат на мебельное производство составляют расходы на сырье и материалы: порядка 55% от общей суммы затрат на производство. Наименьшая доля расходов в настоящее время приходится на рекламную и маркетинговую деятельность компаний.

|