|

Российская ремонтно-строительная индустрия в 2011 году вошла в стадию посткризисного восстановления. Последние пять лет стоимость ремонтных работ постоянно росла и в этом году приблизилась к докризисному уровню 2008 года.

По мнению специалистов, рост стоимости самих ремонтных работ скоро прекратится. Но у строителей, занимающихся ремонтным бизнесом и проектированием дизайна квартиры, нет никаких сомнений в перспективности этого рынка. Объем рынка будет расти, во-первых, за счет удорожания стройматериалов, а во-вторых, благодаря увеличению доли монолитных домов в общем объеме строительства - затраты на приведение квартир в этих домах в "жилой" вид намного больше стоимости отделки типовых "панелек".

В целом рынок отыграл утерянные позиции и чувствует себя не хуже, чем в 2008 году. Однако структура его изменилась. Наблюдаемый рост обусловлен в большей степени развитием сегмента частного домостроения, которое продолжало развиваться и на пике кризиса. Что касается других сегментов, то здесь, конечно, был ощутимый спад, а чтобы достичь прежних объемов, нужно время для привлечения инвестиций, подготовки и согласования проектной документации. Поэтому восстановление происходит гораздо медленнее. Тем не менее, и здесь мы наблюдаем положительную тенденцию.

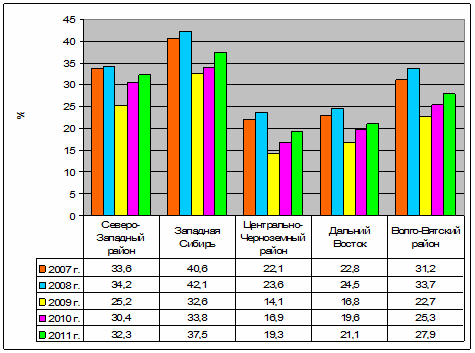

За 2011 гг. какие-либо ремонтно-строительные работы производило 32,3% россиян. Причем, больше всего таких людей среди населения Северо-Западного района (39,7%) и Западной Сибири (37,5%), а меньше всего - в Центрально-Черноземном районе (лишь 19,3%), на Дальнем Востоке (21,1%) и в Волго-Вятском районе (27,9%) [12]. Динамика за 2007-2011 гг. представлена на рис. 2.2.1

Рис. 2.2.1 Динамика ремонтно-строительных работ за 2007-2011 гг.

Рынок ремонтно-строительных услуг в России находится в прямой зависимости от рынка жилищного строительства. Во многом, именно активизация и развитие последнего стимулируют расширение объемов ремонтных и отделочных работ.

За 2007-2011 гг. в России было построено 250,2 млн. кв. м жилья, прирост в 2011 гг. по отношению к 2007 году составил 65,2%. В 2011 году объемы строительства составили 50,4 млн. кв. м жилья, а 2012 году планируемые объемы строительства составят 72,4 млн. кв. м жилья [16].

Соответственно, можно ожидать, что в полтора раза увеличится объем проводимых ремонтно-строительных работ. Аналогичные тенденции наблюдаются и в Санкт-Петербурге.

Вместе с тем, недостаточные объемы капитального ремонта жилищного фонда сегодня остаются одной из наиболее актуальных проблем рынка ремонтно-строительных услуг в России. Объемы капитального ремонта жилья составляют в среднем за год 0,3% от объема жилищного фонда, тогда как среднегодовой норматив в этом секторе - минимум 4%. При существующих темпах реконструкции и ремонта жилищного фонда его износ в ближайшие годы в среднем по России превысит 60%. Общее площадь ветхого и аварийного жилищного фонда в РФ достигает 88 миллионов квадратных метров[12].

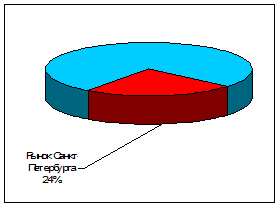

Объем российского рынка строительно-ремонтных услуг населению по итогам 2011 год составил 126 млрд. руб., без учёта стоимости стройматериалов. Значительная доля рынка - 24% или 32,4 млрд. руб., приходится на г. Санкт-Петербург (см. рис. 2.2.2) [14].

Рис. 2.2.2 Доля Санкт-Петербургского рынка ремонтно-строительных услуг от объема общероссийского рынка в 2011 г., % в стоимостном выражении

Сопоставление объемов российского и Санкт-Петербургского рынков ремонтно-строительных услуг в 2011 году по основным сегментам этого рынка, а именно: новое жилье, вторичное жилье, текущий ремонт, представлено в таблице 2.2.1.

Таблица 2.2.1 Объем российского и Санкт-Петербургского рынков ремонтно-строительных услуг в 2011 г. |

Сегмент рынка |

Объем Санкт-Петербургского рынка, млрд. руб. |

Объем российского рынка, млрд. руб. | |

Новое жилье |

18 |

60-66 | |

Вторичное жилье, меняющее владельцев |

4,5 |

30-32 | |

Текущий ремонт |

12-13,5 |

24-30 | |

Итого: |

45 |

126 |

Перейти на страницу: 1 2 3 4 5 |