|

Для оценки уровня конкурентоспособности предприятия было выбрано несколько методов, которые представлены в работе. К сожалению, определяющим фактором при выборе методов стала не их принадлежность к различным группам, надежность или т.д., а наличие данных для их осуществления.

В качестве материала по рынку стоматологии был использован маркетинговый отчет Консалтинговой компании «Амико».

Установить авторство некоторых методик, точнее, фактическое авторство, не всегда представляется возможным, поэтому в работе методы будут называться по фамилиям лиц, их опубликовавших.

Первые два метода - представленные по работам [12] Криворотова В.В. и Воронова Д.С. [9] являются количественными, расчетными и интегральными, что объясняет сходство результатов оценки.

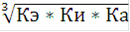

Суть метода Криворотова В.В. сводится к тому, что конкурентоспособность сводится к оценке трех составляющих - операционной эффективности, инновационной активности и рыночной адаптивности. Коэффициент конкурентоспособности равняется кубическому корню произведению этих трех коэффициентов.

К= ,(1) ,(1)

где К - коэффициент конкурентоспособности предприятия;

Кэ - коэффициент операционной эффективности;

Ки - коэффициент инновационной активности;

Ка - коэффициент рыночной адаптивности.

Кэ , (2) , (2)

где Р - операционная эффективность предприятия, рассчитываемая как отношение выручки к затратам;

Р∑ - операционная эффективность рынка или нескольких предприятий выборки.

Ки  , (3) , (3)

где И - инновационность предприятия, рассчитываемая как соотношение индексов затрат предприятия на инновацию к индексу предыдущего периода;

И∑ - - аналогичный показатель для рынка или предприятий выборки.

Ка=  ,(4) ,(4)

где ∆В - индекс изменения объемов выручки предприятия;

∆В∑ - аналогичный показатель для рынка или предприятий выборки.

Результаты расчетов представлены в табл. 3.3.

Таблица 3.3.

Расчет конкурентоспособности предприятия по методу Криворотова В.В. |

Год |

К Стоматология Х |

К Москва | |

2006 |

1,02 |

1,02 | |

2007 |

0,80 |

1,43 | |

2008 |

0,49 |

0,84 | |

2009 |

0,87 |

1,36 | |

2010 |

1,06 |

1,05 |

Перейти на страницу: 1 2 3 4 5 6 7 8 |